- · 微处理机版面费是多少[08/04]

- · 《微处理机》投稿方式[08/04]

- · 《微处理机》期刊栏目设[08/04]

预见2022:《2022年中国楼宇智能化行业全景图谱》(2)

作者:网站采编关键词:

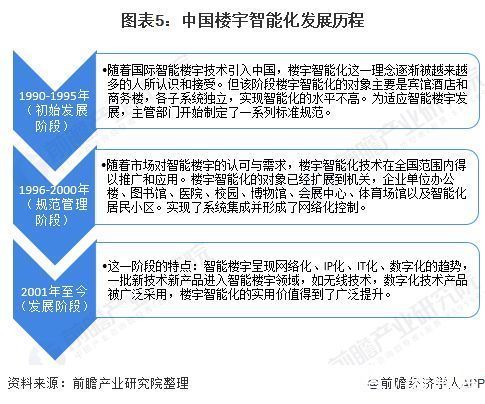

摘要:1996-2000年是行业的规范管理阶段。随着市场对于楼宇智能化的认识加深,市场对该行业认可并产生需求,楼宇智能化系统也逐渐在全国范围内推广开来。政

1996-2000年是行业的规范管理阶段。随着市场对于楼宇智能化的认识加深,市场对该行业认可并产生需求,楼宇智能化系统也逐渐在全国范围内推广开来。政府部门、企业厂商和高等院校认可楼宇智能化系统的广泛应用前景,因而行业规范化管理和引导发展成为政府和自律性组织的主要任务。

2001年至今,是行业的发展阶段。该阶段的行业特征为突飞猛进发展且应用场景更为广阔。随着高新技术的发展,物联网、5G、云计算和人工智能成为目前技术发展的热门议题。因此,行业未来的发展趋势呈现数字化和IP化的特征,且与战略性新兴技术融合发展将为行业升级提供不可或缺的动力支撑。综合来看,我国楼宇智能化从最开始的理念成型到市场需求认可,再发展至如今的高新技术融合阶段;而我国楼宇智能化的应用市场从宾馆酒店和写字楼,到如今的广泛应用于医院、校园和博物馆等场景。综合来看,中国楼宇智能化发展十分迅猛。

行业政策背景:政策加持,发展路径更加清晰

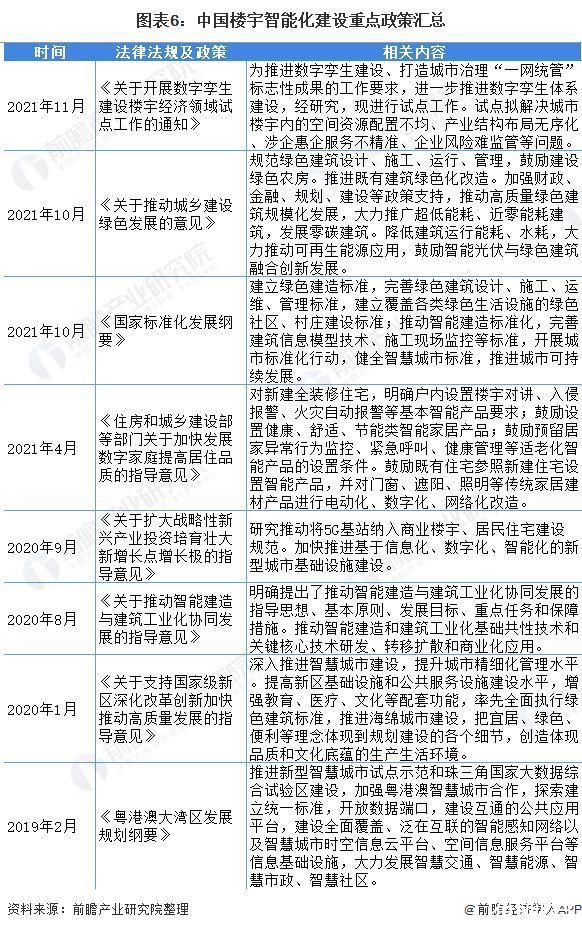

2021年11月,浙江省经济和信息化厅发布《关于开展数字孪生建设楼宇经济领域试点工作的通知》(以下简称《通知》),《通知》代表着浙江省数字化改革工作推进后的重要试点工作的开展,是浙江省进行数字孪生建设楼宇经济领域的先行示范。从一定程度上说明,在政府的指引下,中国楼宇智能化行业的发展目前已经到了与高新技术融合发展的阶段。

2021年4月,国家住建部发布《关于加快发展数字家庭提高居住品质的指导意见》,国家大力发展数字经济,加快发展数字家庭,提高居民居住品质。该文件主要明确了数字家庭的三大服务功能,强化数字家庭工程设施建设,并完善数字家庭系统基础平台建设。该政策旨在帮助进行试点建设和完善数字家庭标准体系研究。楼宇智能化作为数字经济发展和数字家庭体系建设的重要一环,其系统将在数字家庭服务功能中,提升建筑能效和基础数据。

行业发展现状

1、企业规模:规模较大且全国范围内的扩张速度较快

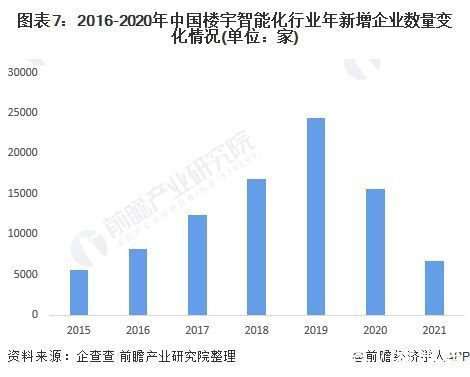

目前,我国楼宇智能化行业正处于高速发展期。在“企查查”网站中搜索“楼宇智能化”相关企业,2015-2021年,我国楼宇智能化相关企业新增数量呈先上升后下降的趋势,从2015年约5500家,增长至2019年的家,增长幅度近3.5倍;2021年,新增企业数量下降至约6600家。从一定程度上,行业内企业规模较大,企业数量扩张较快,行业参与者对于该行业的发展较有信心。

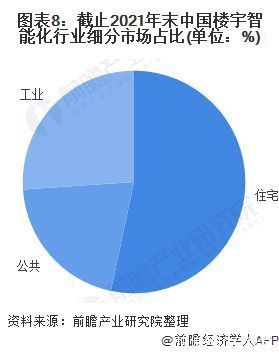

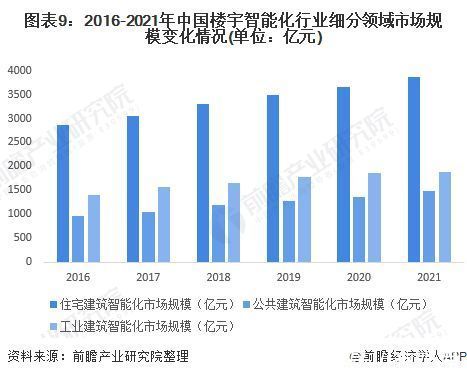

2、细分领域市场:住宅建筑是主要细分市场

细分领域占比方面。2021年,住宅建筑领域智能化规模占比最高,超过50%;其次是公共建筑,占比约为20%;同时工业建筑楼宇智能化市场占比已经超过25%。住宅建筑领域智能化规模占比最高,其主要原因是目前各地房地产开发商所开发的楼宇智能化项目普遍受到购房者的青睐,北京、上海、广州、深圳等一线城市的高端住宅项目对国内房地产市场示范作用明显。

细分领域市场规模方面。2016-2021年行业细分领域市场规模均稳步上升。2021年,住宅建筑智能化规模最高,高达3800亿元;而工业建筑智能化规模相对较高,接近1900亿元;公共建筑智能化规模最低,但是仍然接近1500亿元的高位。因此综合来看,住宅建筑是目前楼宇智能化的主要细分市场,这主要是因为中国人口基数较大,住为满足居民的基本住房需求,住房面积相较于公共和工业建筑面积更多;且结合上文国家对于发展数字经济和数字家庭的需求,住宅建筑优先于工业建筑和公共建筑进行智能化升级也势在必行。

3、整体市场规模:目前整体市场规模超过7000亿元

根据2021年12月由美控智慧建筑联合亿欧智库共同发布的《中国楼宇自控白皮书》,2021年中国楼宇智能化市场产值约达为7238.2亿元,结合近几年行业的发展趋势,经过初步估算,2016-2021年中国楼宇智能化市场规模逐年上升,存量规模接近5000亿元而新增规模超过2200亿元。因楼宇智能化在低碳、节能方面优势突出,同时能为人们生活带来更多舒适体验,加之政府对楼宇智能化建设规范化、科学化的引导,未来楼宇智能化发展前景较好。

文章来源:《微处理机》 网址: http://www.weichulijizz.cn/zonghexinwen/2022/0127/392.html