- · 微处理机版面费是多少[08/04]

- · 《微处理机》投稿方式[08/04]

- · 《微处理机》期刊栏目设[08/04]

预见2022:《2022年中国楼宇智能化行业全景图谱》(3)

作者:网站采编关键词:

摘要:行业竞争格局 1、区域竞争:沿海地区和一二线城市是主要发展区域 根据国家统计局2020年各省市房地产投资数据,目前楼宇智能化市场主要集中在广东、

行业竞争格局

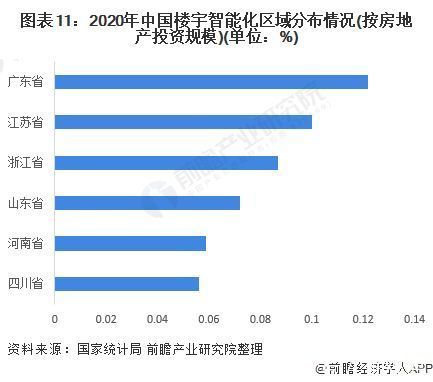

1、区域竞争:沿海地区和一二线城市是主要发展区域

根据国家统计局2020年各省市房地产投资数据,目前楼宇智能化市场主要集中在广东、江苏、浙江、山东、河南和四川地区,占比分别为12.2%、10.0%、8.7%、7.2%、5.9%和5.6%。

另外,据2022年1月6日,企查猫搜索关键词“楼宇智能化”,选择存续在业的楼宇智能化经营范围相关企业得到家相关业务企业,其中江苏省分布最多,共有家,其次为山东省和广东,分别为家和家。

因此,从区域竞争格局来看,受到省市经济发展和人口密度等条件影响,目前楼宇智能化的重点投资区域集中在沿海地区和一二线城市上,未来行业的重点示范区域也将集中在上述区域中。

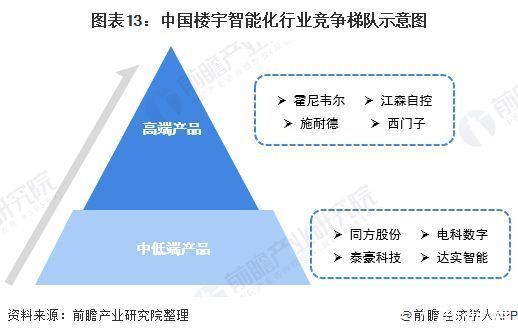

2、企业竞争:竞争十分激烈,亟需国内优质企业挖掘市场

目前,楼宇智能化行业行业集中度较低,虽然从事本行业中游的本土企业数量众多,但规模一般较小,行业迄今为止还没有出现市场占有率占有绝对优势的企业。

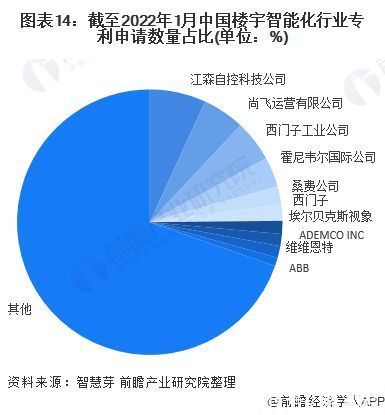

截至2022年1月6日,在专业专利检索平台智慧芽检索“楼宇智能化”、“智能楼宇”和“楼宇自控”等关键词,中国楼宇智能化行业专利申请数量排名前五的公司分别是江森自控、尚飞运营、西门子、霍尼韦尔和桑费公司,且前十企业均为外企。目前,仅有江森自控、尚飞运营和西门子的累计专利申请数量占比超过5%。综合来看,中国楼宇智能化行业潜在市场较大,企业竞争十分激烈,国外企业占据行业的领先地位。

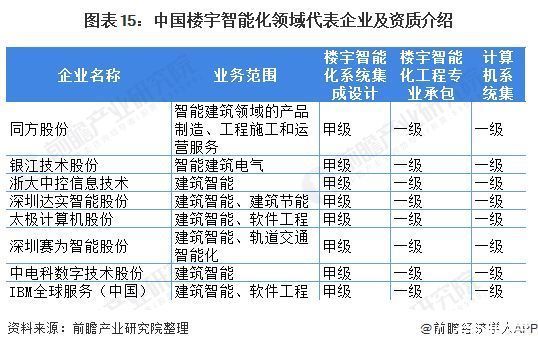

另外,具备楼宇智能化系统集成设计甲级资质、建筑智能化工程专业承包一级资质、计算机信息系统集成一级资质的三甲企业数量不足百家。虽然楼宇智能化行业中企业数量多,但能在高端市场站得住阵脚的企业却很少;其中,“三甲”企业占领市场份额较高,因此,优质企业的发展对市场的发展起到了尤为重要的作用。

以上数据来源于前瞻产业研究院

文章来源:《微处理机》 网址: http://www.weichulijizz.cn/zonghexinwen/2022/0127/392.html